Jeszcze dwa lata temu Lucas i Eva Simmons byli aktywną, beztroską parą, która większość wolnego czasu spędzała na uczęszczaniu na lokalne mecze hokejowe, wolontariacie w kościele i biwakowaniu w niektórych z najpiękniejszych parków Alberty. Potem urodziła się ich córka Madison i wszystko się zmieniło. „Spóźniliśmy się z założeniem rodziny, ale cieszymy się każdą minutą spędzoną w tym miejscu” – mówi Eva, lat 38, nauczycielka w szkole podstawowej w Slave Lake w Alta, 200 km na północny zachód od Edmonton. „Dobrze oszczędzaliśmy, ale teraz, gdy Madison i kolejne dziecko mają na świat przyjść w kwietniu, oszczędzanie na przyszłość będzie trudne. Do licha, przejdziemy na emeryturę w tym samym czasie, gdy nasze dzieci będą jeszcze w szkole średniej lub na uniwersytecie. Musimy pogodzić tak wiele finansowych kwestii i nie wiemy, jak najlepiej to zrobić.

Para rozważa duże zmiany. Lucas (38 l.) pracuje jako koordynator programu w lokalnym domu kultury, ale myśli o zmianie kariery. (Zmieniliśmy nazwiska, aby chronić prywatność.) Oznacza to powrót do szkoły na okres do czterech lat. „Chciałbym pracować w dziale komunikacji i zanim podejmę ostateczną decyzję, rozważam kilka opcji” – mówi Lucas.

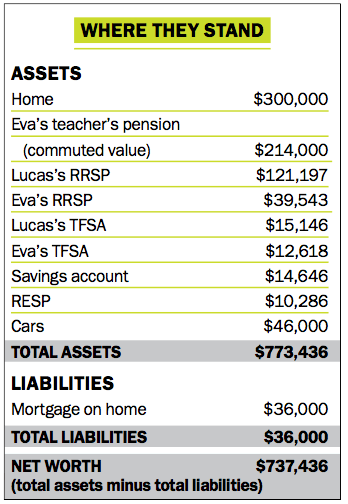

Simmonowie zrobili dobrze dwie kluczowe rzeczy: aktywnie spłacając kredyt hipoteczny i gromadząc oszczędności. Kupili dom w stylu rancza z trzema sypialniami osiem lat temu i są na dobrej drodze do spłaty pozostałej części kredytu hipotecznego o wartości 36 000 dolarów do jesieni 2017 r. „Nienawidzimy długów, a spłata kredytu hipotecznego jest naszym priorytetem nr 1” – mówi Eva . Małżonce udało się także zaoszczędzić 213 436 dolarów na RRSP, TFSA, RESP i zwykłym koncie oszczędnościowym. „Mimo że wiemy, że szklanka jest do połowy pełna, zawsze pojawia się ten niepokój” – mówi Eva. „Oszczędzanie stanie się trudniejsze, gdy urodzi się dziecko”.

W tej chwili największym wydatkiem pary, po spłacie kredytu hipotecznego, jest opłata za opiekę w przedszkolu w wysokości 650 dolarów miesięcznie. Liczba ta podwoi się, gdy dziecko skończy rok. Ale Lucas ma plan. „Chciałbym rzucić pracę i zostać ojcem w domu, dopóki oboje dzieci nie pójdą do szkoły dziennej. Poza tym chciałabym wrócić do szkoły, ale Eva się martwi”.

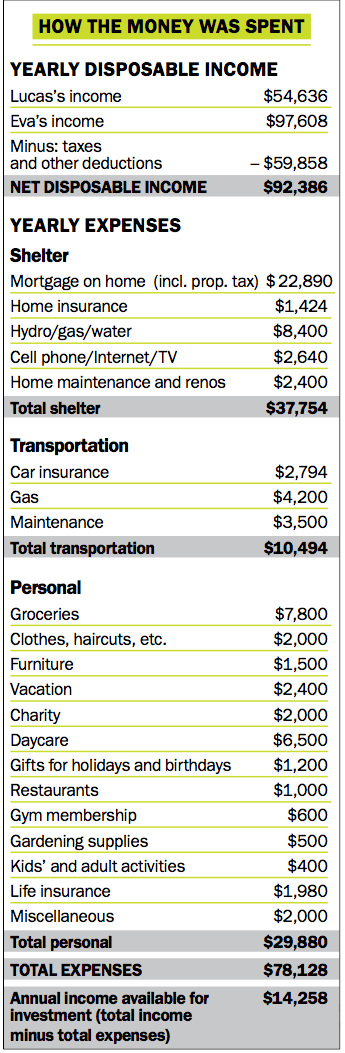

Razem Simmonowie zarabiają 152 244 dolarów rocznie. Liczba ta spadnie o prawie połowę w roku, w którym Eva będzie przebywać na urlopie macierzyńskim i pobierać wyłącznie świadczenia z tytułu ubezpieczenia pracowniczego (Lucas zarabia obecnie 54 636 dolarów rocznie). Następnie wiosną 2017 r. – kiedy Eva wróci do pracy nauczycielskiej na pełny etat, a Lucas zostanie w domu, aby uczyć się i opiekować się dziećmi – ich łączny dochód wyniesie około 97 000 dolarów rocznie. „Nawet teraz trudno jest nam oszczędzać” – mówi Lucas.

Po wszystkich wydatkach parze pozostało około 14 260 dolarów na inwestycje. Do tej pory przeznaczali je na RESP i małżeńskie RRSP dla Lucasa. „Czy jako rodzina osiągająca jeden dochód nasze oszczędności będą musiały się zatrzymać?” – pyta Ewa. „Jeśli tak, jak wpłynie to na nasze marzenie o przejściu na emeryturę w wieku 58 lat i opłaceniu edukacji policealnej naszych dzieci, a także pomaganiu im w ślubach i zakupach pierwszego domu? Długo czekaliśmy na dzieci i chcemy spędzać z nimi jak najwięcej czasu. Czy możemy zrobić to wszystko?”

Eva zajmuje się większością budżetowania, ponieważ zawsze dobrze czuła się w kwestiach finansowych. „Kiedy dorastałam, mama pracowała w banku, a tata był właścicielem franczyzy odzieżowej w Edmonton” – mówi Eva. „Obydwoje byli wybawicielami i ja też jestem”. Ale w domu Lucasa było trochę inaczej. „Pamiętam, że mój tata zawsze przelewał pieniądze na różne konta, aby pokryć rachunki, podczas gdy mama zawsze odkładała pieniądze w formie oszczędności” – mówi Lucas. „Ale ostatecznie im się to udało i w wieku 60 lat przeszli na emeryturę”.

W 2000 roku Eva uzyskała stopień nauczyciela akademickiego na Uniwersytecie Alberty w tej samej macierzystej uczelni, a Lucas ukończył historię, uzyskując dyplom z historii. Poznali się w 2004 roku, kiedy Lucas zgłosił się na ochotnika jako trener w tej samej szkole, w której uczyła Eva. „Założyliśmy się o mecz koszykówki i wygrałem” – mówi Lucas. „Zrobiła mi kolację i byłem oczarowany”.

Para pobrała się w 2005 roku i od tego czasu Eva stara się utrzymać otwartą komunikację na temat pieniędzy, angażując Lucasa w planowanie budżetu i oszczędzanie. „Ja oszczędzam, a Lucas dawniej wydawał pieniądze” – mówi Eva. „Ale starałem się nauczyć go jak najwięcej o oszczędzaniu i inwestowaniu”. Lucas zgadza się, podkreślając, że kiedy poznał Evę, właśnie przezwyciężał swoje wydatki. „Nie kłócimy się o pieniądze, ale Eva stresuje się bardziej niż ja” – mówi Lucas. „Zajmuje się codziennymi finansami i nie mogę jej wystarczająco podziękować za to”.

Jedną z kluczowych rzeczy, jaką para zrobiła pięć lat temu, było wyznaczenie sobie celu, jakim jest spłata kredytu hipotecznego do 40. roku życia. „Kupiliśmy dom za 170 000 dolarów w 2008 roku i co roku zwiększaliśmy nasze płatności o 5–10%, a mimo to udało nam się dodać około 1500 dolarów rocznie na rzecz Lucasa na rzecz współmałżonka RRSP” – mówi Eva.

Ale mając w drodze drugie dziecko i marząc o tym, aby Lucas przez kilka lat był tatą niepracującym w domu, zastanawiają się, czy w ogóle będą w stanie cokolwiek uratować, a jeśli tak, czy powinni priorytetowo potraktować RESP dla dzieci, RRSP czy TFSA? Eva podzieliła finanse rodziny na kilka mniejszych kont oznaczonych jako „fajne pieniądze”, „wakacje”, „macierzyństwo”, „konto oszczędnościowe Madison” i nie tylko. Jednak oszczędzanie na edukację dzieci i oszczędzanie na emeryturę są ich głównymi priorytetami. „Chcielibyśmy wcześniej przejść na emeryturę, częściej angażować się w wolontariat i być może zająć się drugą karierą” – śmieje się Eva. „Ponadto naprawdę chcielibyśmy być przy dzieciach, gdy podrosną”.

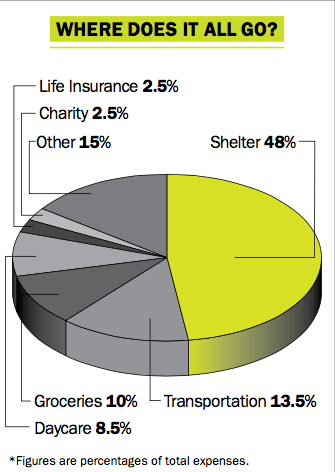

Obecnie Simmonowie płacą około 20 000 dolarów rocznie za kredyt hipoteczny i 6500 dolarów rocznie za opiekę dzienną, co stanowi znaczną część ich wynagrodzenia na rękę. Ale nawet po wyeliminowaniu tych wydatków w 2017 r. para nie jest pewna, czy zmniejszone dochody pozwolą im bardzo dużo zaoszczędzić. Eva nie widzi światła w tunelu i obawia się, że może ono powrócić dopiero w 2022 r., kiedy Lucas wróci do pracy na pełny etat i zacznie zarabiać około 60 000 dolarów. W tym czasie Eva pozostanie w nauczycielskim programie emerytalnym o określonych świadczeniach, ale uważa, że w przeciwnym razie nie będą w stanie zbyt wiele zaoszczędzić. „To dla mnie przerażające” – mówi Eva.

Obecnie Simmonowie płacą około 20 000 dolarów rocznie za kredyt hipoteczny i 6500 dolarów rocznie za opiekę dzienną, co stanowi znaczną część ich wynagrodzenia na rękę. Ale nawet po wyeliminowaniu tych wydatków w 2017 r. para nie jest pewna, czy zmniejszone dochody pozwolą im bardzo dużo zaoszczędzić. Eva nie widzi światła w tunelu i obawia się, że może ono powrócić dopiero w 2022 r., kiedy Lucas wróci do pracy na pełny etat i zacznie zarabiać około 60 000 dolarów. W tym czasie Eva pozostanie w nauczycielskim programie emerytalnym o określonych świadczeniach, ale uważa, że w przeciwnym razie nie będą w stanie zbyt wiele zaoszczędzić. „To dla mnie przerażające” – mówi Eva.

Priorytety oszczędnościowe pary są jasne. Chcieliby wpłacać 2500 dolarów rocznie na RESP swoich dzieci (matka Ewy także dorzuca 1000 dolarów rocznie) i nadal wpłacać składki na fundusz RRSP dla Lucasa. „Mam wyższe dochody, więc sensowne jest dla mnie wniesienie wkładu w RRSP dla niego” – mówi Eva. Para ma doradcę finansowego, ale uważają się za bardzo konserwatywnych inwestorów. Za radą planisty para zakupiła w 2007 r. różne zrównoważone, segregowane fundusze, które osiągały średnią roczną składaną stopę zwrotu od 1,7% do 4%, w zależności od funduszu. Nie są pewni, jakie opłaty wnoszą. Para ma także dwie polisy ubezpieczeniowe na życie o wartości 500 000 dolarów, za które płacą 1980 dolarów rocznie. „Wszystkie inne nasze ubezpieczenia – na wypadek niezdolności do pracy, leczenia stomatologicznego i poważnych chorób – pokrywa mój pracodawca, więc jesteśmy bardzo dobrze zabezpieczeni” – mówi Eva.

Równie ważny dla pary jest aktywny wolontariat w ich kościele, gdzie przekazują 2000 dolarów rocznie. Z niecierpliwością czekają na dzień, w którym będą mogli wybrać się na dziwną wycieczkę do Las Vegas, pojechać do Szkocji i być może pojechać na Światowy Turniej Hokeja Juniorów w Europie. Chcieliby także kupić małą przyczepkę i podróżować po Kolumbii Brytyjskiej, a Alberta i Lucas z chęcią unowocześniliby swój sprzęt bramkarza, aby był lepiej przygotowany na cotygodniowe mecze hokejowe dla dorosłych.

Co mówią eksperci

Eva i Lucas wykonali świetną robotę, oszczędzając, eliminując długi i komunikując się jako para na temat swoich celów. „W rzeczywistości zgromadzili o 28% więcej majątku netto, niż sugerowałyby wskaźniki porównawcze dla ich wieku i dochodów” – mówi Niagara, certyfikowany planista finansowy i trener finansów z siedzibą w Ontario, Trevor Van Nest. Trenerka ds. finansów Janet Gray z Ottawy zgadza się z tym, dodając, że w 2017 r. para będzie w stanie utrzymać się z jednego dochodu dzięki domowi bez kredytu hipotecznego. Jest jednak kilka rzeczy, które mogą zrobić, aby ulepszyć swoje finanse.

Monitoruj przepływ środków pieniężnych.

Przez dwa lata para będzie znajdować się w sytuacji niewielkich niedoborów (będzie musiała zgromadzić około 26 000 dolarów oszczędności, jeśli nie będzie możliwości zaoszczędzenia środków budżetowych). „Ale kiedy kredyty hipoteczne zostaną wyeliminowane jesienią 2017 r., pojawią się nadwyżki, które pozwolą na ponowne rozpoczęcie rocznych oszczędności w wysokości 12 000 dolarów” – mówi Van Nest. Gray dodaje, że nadal mogliby obniżyć koszty, nie kupując nowych mebli i sprawdzając swoje ubezpieczenie domu i samochodu, aby sprawdzić, czy można uzyskać oszczędności dzięki wielokrotnym zniżkom lub zwiększeniu kwoty odliczenia. Powinni także monitorować swoje różne wydatki. Wszystko to mogłoby potencjalnie obniżyć te 2500 dolarów z ich wydatków.

Kontynuuj oszczędzanie w RESP.

Van Nest twierdzi, że zamiast oszczędzać 2500 dolarów rocznie na każde dziecko, począwszy od przyszłego roku, Eva i Lucas powinni rozważyć coroczne zwiększanie swojej składki o współczynnik inflacji i zachęcać dziadków, aby również wpłacali składki na RESP dzieci. „Koszt czesnego prawdopodobnie potroi się od chwili obecnej do chwili, gdy drugie dziecko ukończy ostatnią klasę szkoły policealnej, więc nawet te planowane składki prawdopodobnie pokryją jedynie czesne dla obojga dzieci” – mówi Van Nest. „Będzie trzeba wykorzystać inne źródła funduszy, aby pokryć zakwaterowanie, wyżywienie, książki i inne wydatki po szkole średniej”.

Oszczędzaj skromnie w RRSP.

„Nawet przy obniżonych dochodach rodziny Eva mogłaby wpłacać składki na RRSP Lucasa” – mówi Gray. „Przy cenie 1570 dolarów rocznie jest to wydatek przystępny”. Van Nest zgadza się, ale dodaje: „Naprawdę nie potrzebują oszczędności w ramach RRSP, ponieważ emerytura Evy prawdopodobnie pokryje około 70% ich potrzeb emerytalnych w wieku 58 lat. „Zamiast tego rozważ oszczędzanie praktycznie całego dochodu netto Lucasa – około 4000 dolarów miesięcznie – kiedy wróci do pracy. Wtedy będą mogli nadrobić zaległości.

Bądź realistą, jeśli chodzi o kursy.

Ludzie nie doceniają czasu i energii, jaką pochłaniają dzieci. „Nawet udział w kilku kursach rocznie wymaga trzech lub czterech godzin nieprzerwanego czasu” – mówi Van Nest. Jeśli Lucas uzna, że zapisanie się na kurs stacjonarny jest zbyt wymagający, zawsze może przez cztery lata być oddanym tatą nie wychodzącym z domu, a następnie przekwalifikować się na dwa lub trzy lata, gdy oboje dzieci spędzą cały dzień w szkole. „Jeśli istnieją kompromisy, które mogą wzbogacić życie poprzez odcięcie pedału od strumienia dochodów, powinni to zrobić” – mówi Van Nest.

Porozmawiaj o opłatach z doradcą.

Zwroty, jakich doświadczyli Eva i Lucas, nie są imponujące. „Na dłuższą metę pobierane przez nich opłaty są nie tylko niekonkurencyjne, ale z każdym rokiem przechowywania środków będą stanowić ciężar” – mówi Van Nest, dodając, że para powinna przyjrzeć się wartości tanich funduszy indeksowych, które są zdywersyfikowane i posiadają wskaźniki kosztów zarządzania (MER) na poziomie 1% lub niższym. „Samo to posunięcie mogłoby im zaoszczędzić setki tysięcy dolarów na opłatach przez całe życie”. Gray zgadza się z tym, dodając, że w 2016 r. doradcy będą musieli podać na wyciągach z rachunków pełne opłaty za fundusze wspólnego inwestowania (choć nie w przypadku funduszy wyodrębnionych, które są uważane za produkty ubezpieczeniowe). „Potraktuj to jako punkt wyjścia do dyskusji ze swoim doradcą”. mówi Gray. „Istnieje duża różnica pomiędzy kontem z opłatą 1% a kontem z opłatą 3%. Eva i Lucas muszą dokładnie zrozumieć, jak działają te opłaty i jaką kwotę płacą”. Umożliwi im to zajęcie lepszych pozycji inwestycyjnych.”

Przejrzyj ich ubezpieczenie na życie.

Eva i Lucas mają odpowiednią kwotę ubezpieczenia na życie w swojej sytuacji – po 500 000 dolarów – ale bardziej odpowiednie byłoby ubezpieczenie terminowe, a nie całe życie. Koszty wyniosłyby mniej niż połowę z 1980 dolarów, które płacą obecnie. „Powinni rozważyć wykupienie ubezpieczenia terminowego i zainwestowanie różnicy” – mówi Van Nest. „Dzięki takim bezbolesnym oszczędnościom w ciągu kilku lat ich dochody emerytalne będą znacznie wyższe”.

{kind=link}