Kiedy profesor finansów Moshe Milevsky uczy nowej grupy studentów o ubezpieczeniach, pokazuje klasie zdjęcie dwóch osób, 30-latka i 70-latki, a następnie pyta: „Kto potrzebuje więcej ubezpieczeń na życie?” W przypadku 70-latka ryzyko śmierci w najbliższej przyszłości jest wyższe, dlatego większość uczniów bez wątpienia wskazuje na seniora.

Co jest błędną odpowiedzią. Zapotrzebowanie na ubezpieczenie na życie opiera się na prawdopodobieństwie tragicznego zdarzenia finansowego, ale „to małe prawdopodobieństwo powoduje potrzebę ubezpieczenia, a nie wysokie prawdopodobieństwo” – mówi Milevsky, który wykłada w Schulich School of Business na Uniwersytecie York. Jak widać zasady ubezpieczenia mogą być nieco sprzeczne z intuicją. Oznacza to, że łatwo jest źle zrozumieć, gdzie ubezpieczenie ma sens, a gdzie nie. Dlatego powinieneś dokładnie i krytycznie przemyśleć swoje potrzeby ubezpieczeniowe. Jest to szczególnie ważne na emeryturze, gdy potrzeby w zakresie innych rodzajów ubezpieczeń znacznie się zmieniają. Poniżej dokonamy przeglądu kluczowych produktów ubezpieczeniowych (z wyłączeniem produktów podstawowych, takich jak ubezpieczenie domu, samochodu i podróży) i ocenimy ich przydatność na emeryturze.

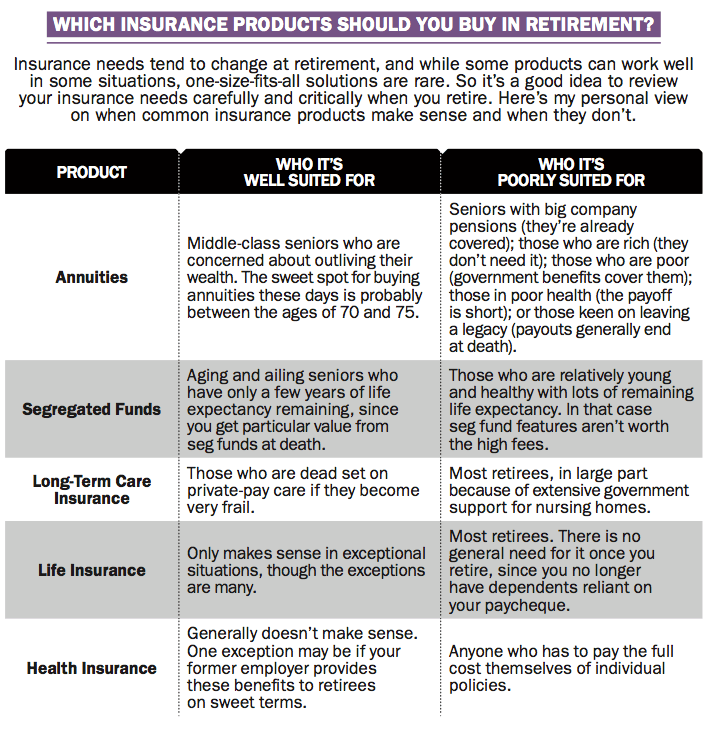

Zacznijmy od dwóch produktów inwestycyjnych o charakterze ubezpieczeniowym: rent dożywotnich i funduszy segregowanych. Następnie przejdziemy do produktów czysto ubezpieczeniowych, takich jak ubezpieczenie na życie, ubezpieczenie zdrowotne i ubezpieczenie opieki długoterminowej. (Krótki przewodnik znajdziesz w sekcji „Jakie produkty ubezpieczeniowe powinieneś kupić na emeryturze?” poniżej). Na koniec powinieneś zadać sobie pytanie, w jaki sposób możesz zabezpieczyć się przed nieszczęściem finansowym na starość, gdy ubezpieczenie nie jest odpowiednie. Odpowiedź jest prosta: oszczędzaj i buduj oszczędności na zdrowej emeryturze.

Prawdopodobieństwo katastrofy

Potrzebujesz ubezpieczenia, aby zabezpieczyć się przed niskim prawdopodobieństwem zdarzenia, które będzie katastrofalne finansowo. Jak wskazuje Milevsky, jeśli wykupisz ubezpieczenie na wypadek zdarzenia o wysokim prawdopodobieństwie, wypłata, którą otrzymasz w momencie wystąpienia zdarzenia, zasadniczo zwróci ci składki ubezpieczeniowe, które zapłaciłeś, pomniejszone o „obciążenie” firmy ubezpieczeniowej, na które składają się koszty administracyjne, sprzedaż prowizja i zysk. Z drugiej strony, jeśli zdarzenie, od którego chcesz się ubezpieczyć, nie jest katastrofalne, to jest to tylko jeden z wielu możliwych codziennych kosztów, które poniesiesz. Chociaż musisz zaplanować budżet na ewentualne niepowodzenia finansowe, nie ma sensu płacić firmom ubezpieczeniowym za ich pokrycie, skoro możesz zaoszczędzić pieniądze, płacąc im bezpośrednio i eliminując pośredników.

Oczywiście zastosowanie tych zasad nie zawsze jest proste. W świecie ubezpieczeń istnieje wiele wyjątkowych sytuacji. Również potrzeba ubezpieczenia jest w pewnym stopniu subiektywna. Jak zauważa Milevsky, „to, co jest dla ciebie katastrofalne, niekoniecznie jest katastrofalne dla mnie”.

Ostatecznie przemyśl swoje potrzeby ubezpieczeniowe samodzielnie. Przejdźmy teraz do rozważenia konkretnych produktów, zaczynając od tych, które łączą inwestycje z ubezpieczeniami.

Jedyny przewodnik po ubezpieczeniach, jakiego potrzebujesz »

Renty

Renty zapewniają stałe wypłaty gwarantowane dożywotnio. To kolejna kategoria inwestycji, którą możesz potencjalnie dodać do swojego portfela, obok akcji i instrumentów o stałym dochodzie, a także świetny produkt dla wielu emerytów z klasy średniej, którzy martwią się o przeżycie swojego majątku.

Pomyśl o rentach jako o drabinie obligacji ze składnikiem ubezpieczenia, który zmienia długość wypłat w zależności od tego, jak długo żyjesz. Im dłużej zwlekasz z zakupem renty, tym wyższa stopa wypłaty i tym mniej wypłat zbierzesz. Zasadniczo wartość ubezpieczenia stopniowo rośnie wraz z wiekiem i spadkiem prawdopodobieństwa dożycia tak długiego czasu.

Niestety, niskie stopy procentowe szkodzą spłatom rent dożywotnich. W rezultacie wielu ekspertów twierdzi, że najlepszym rozwiązaniem jest stopniowe kupowanie rent dożywotnich w wieku około 70–75 lat. Zapewnia to większą wartość niż w przypadku zakupu renty w młodszym wieku.

Wydzielone fundusze

Fundusze segregowane to zasadniczo fundusze wspólnego inwestowania oferowane przez firmy ubezpieczeniowe, ale objęte są gwarancjami, które zapewniają, że odzyskasz wartość pierwotnej inwestycji, jeśli utrzymasz fundusze wystarczająco długo. Opłaty wynoszą zazwyczaj od 2,5% do 3,25% rocznie i są wyższe niż w przypadku funduszy inwestycyjnych ze względu na koszt gwarancji. Moim zdaniem opłaty są zbyt wysokie, aby w większości sytuacji uzasadniać zakup funduszy seg.

Jednakże specyfika produktu i jego gwarancje sprawiają, że fundusze seg są atrakcyjne dla seniorów, którzy są szczególnie starzy i słabi. Pozwólcie, że wyjaśnię, dlaczego tak jest. Obecnie fundusze segregowane są objęte jedną z dwóch standardowych gwarancji: albo otrzymasz zwrot 75% pierwotnej inwestycji (jeśli utrzymasz ją przez 10 lat), albo 100% pierwotnej inwestycji (ale może być konieczne zatrzymanie to już 15 lat). W większości sytuacji nie jest to zbyt pomocne, ponieważ w przypadku dużego pogorszenia koniunktury na rynku istnieje bardzo duże prawdopodobieństwo, że rynki w końcu same się ożywią, podczas gdy Ty będziesz czekać na upłynięcie okresu gwarancji.

Ale te gwarancje są osłodzone dla starszych ludzi – gwarancja obowiązuje natychmiast, jeśli umrzesz przed upływem okresu. Jeśli więc przewidywana długość życia ogranicza się do zaledwie kilku lat, wartość 100% gwarancji jest w rzeczywistości dość wysoka ze względu na duże prawdopodobieństwo wystąpienia pogorszenia koniunktury na rynku bez pełnego ożywienia w tym czasie.

Ponadto fundusze seg są wypłacane bezpośrednio wskazanym beneficjentom po Twojej śmierci, z pominięciem spadku. Pozwoli to zaoszczędzić trochę pieniędzy na opłatach spadkowych, ale także oszczędza czas. Jim Otar, doradca finansowy i badacz emerytur (retirementoptimizer.com) twierdzi, że rozdzielone środki są zazwyczaj wypłacane beneficjentom w czasie krótszym niż miesiąc po śmierci, podczas gdy dystrybucja pieniędzy z inwestycji, które przejść proces spadkowy w Ontario. Dodaje, że w przypadku zaskarżenia testamentu może to potrwać znacznie dłużej.

Moim zdaniem sprawia to, że wersja funduszu seg ze 100% gwarancją jest świetnym produktem, jeśli oczekiwana długość życia wynosi kilka lat. Dla młodych i zdrowych nie ma to większego sensu. Jeśli kupisz ten produkt, szukaj funduszy z niższymi opłatami. Otar (który wierzy, że ten produkt może mieć sens dla inwestorów młodszych niż to, co opisałem) twierdzi, że jeśli masz 250 000 dolarów do zainwestowania, możesz znaleźć dobre fundusze segregowane z opłatami w wysokości 2,1% lub 2,2%, czyli kosztem bliższym typowym fundusze inwestycyjne.

Czy na emeryturze warto ubezpieczyć się na życie? »

Ubezpieczenie na życie

Ubezpieczenie na życie to podstawowy produkt, gdy pracujesz i masz rodzinę na utrzymaniu, ale generalnie nie ma to sensu w przypadku emerytów. Chociaż Twoje dzieci prawdopodobnie będą smutne, że odszedłeś, nie ma przed tym żadnej katastrofy finansowej, od której można by się ubezpieczyć. (Zamiast tego mogliby otrzymać ładny spadek). Jednakże, jak mówi Milevsky, ten ogólny wniosek „jest dobrym początkiem rozmowy, ale nie obejmuje wielu wyjątków”.

Oto kilka okoliczności, w których ubezpieczenie na życie może mieć sens. Jeden z przykładów ma miejsce, jeśli masz rodzinny domek, który chcesz przekazać swoim dzieciom, ale nie masz innych środków na opłacenie podatku od zysków kapitałowych naliczanego w chwili Twojej śmierci. Innym przykładem jest sytuacja, gdy jesteś właścicielem lub współwłaścicielem małej firmy i w takim przypadku ubezpieczenie na życie może zapłacić podatek od zysków kapitałowych w przypadku Twojej śmierci i być może uzyskać wartość dla Twoich beneficjentów bez konieczności sprzedaży firmy. Może to mieć również sens, jeśli masz dobrą emeryturę, od której Twój współmałżonek jest w dużym stopniu zależny, a wypłaty na rzecz współmałżonka zostaną znacznie zmniejszone w przypadku Twojej śmierci.

Ponadto Milevsky zwraca uwagę, że „stałe” produkty ubezpieczeń na życie z elementem oszczędnościowo-inwestycyjnym umożliwiają akumulację wolną od podatku (tzw. „inside buildup”). Daje to możliwość odroczenia podatku, jeśli wykorzystałeś swój pokój TFSA i RRSP, mówi.

Ubezpieczenie na opiekę długoterminową

W przypadku ubezpieczenia na opiekę długoterminową wykupujesz je i zaczynasz płacić składki, gdy jesteś stosunkowo młody, aby pomóc w pokryciu kosztów opieki, jeśli wystąpią one w późniejszym okresie życia. Wypłaty są zazwyczaj uruchamiane, jeśli osiągniesz określony próg niepełnosprawności (zazwyczaj obejmujących co najmniej dwie z sześciu czynności życia codziennego: kąpiel, ubieranie się, karmienie, korzystanie z toalety, wstrzemięźliwość oraz przenoszenie się do i z łóżka). Zwykle kwalifikuje się również poważne upośledzenie funkcji poznawczych.

Uzasadnienie LTCI w Kanadzie jest wątpliwe. Twoja ostateczna potrzeba opieki nie jest zdarzeniem o niskim prawdopodobieństwie – według niektórych szacunków prawdopodobieństwo konieczności skorzystania z opieki na poziomie domu opieki wynosi 50% lub więcej. Jednak dla mnie największym problemem jest to, że nie współgra to dobrze ze wsparciem rządowym. Możesz nie być na tyle słaby, aby kwalifikować się do wypłat LTCI, jeśli potrzebujesz niewielkiej pomocy w codziennych czynnościach i chcesz przenieść się do prywatnego domu spokojnej starości (który może być drogi, ale nie jest dotowany przez rząd). Ale kiedy jesteś na tyle słaby, że kwalifikujesz się do wypłaty LTCI, prawdopodobnie jesteś gotowy na przeniesienie się do domu opieki dotowanego przez rząd (w tym przypadku rząd już Cię wspiera). „Zdecydowanie jest to coś, na co oszczędzasz, zamiast kupować ubezpieczenie (dla)” – mówi Peter Benedek z emeryturaction.com.

Wykup odpowiednie ubezpieczenie i oszczędzaj pieniądze »

Ubezpieczenie zdrowotne

To, co obejmuje ten rodzaj ubezpieczenia emerytów, może się różnić, ale często obejmuje różne koszty zdrowotne nieobjęte prowincjonalnymi programami opieki zdrowotnej, takie jak koszty leczenia stomatologicznego, okularów, aparatów słuchowych i leków na receptę. Ludzie przyzwyczajają się do tego ubezpieczenia w ramach pakietu świadczeń w pracy, a następnie zastanawiają się, czy powinni za nie płacić z własnej kieszeni, gdy przejdą na emeryturę. Twój pracodawca płaci stosunkowo niewielki współczynnik obciążenia w ramach planu świadczeń grupowych, ale w ramach indywidualnej polisy płacisz znacznie więcej.

Ponadto wypłaty są zazwyczaj ograniczone do stosunkowo niskiego poziomu, co oznacza, że nie zapewniają dużej pomocy, jeśli Twoje wydatki osiągną katastrofalny poziom. Jeśli korzystasz z usług firmy ubezpieczeniowej, zasadniczo pokrywasz pełne koszty ze składek plus znaczną marżę na pokrycie kosztów i zysków firmy ubezpieczeniowej. W rezultacie tego typu koszty należy postrzegać jako codzienne wydatki, na które należy zaplanować budżet i pokryć je samodzielnie. Jedynym wyjątkiem, który może sprawić, że te polisy będą opłacalne, jest sytuacja, gdy Twój były pracodawca rozszerzy ochronę na emerytów korzystających z dotowanego planu grupowego.

Jeśli chodzi o leki na receptę, programy prowincjonalne zapewniają niejednolity zasięg, w niektórych przypadkach specjalnie dla seniorów, w innych dla wszystkich mieszkańców. Chociaż programy te różnią się znacznie pod względem struktury i poziomu dotacji, generalnie przynajmniej chronią seniorów przed koniecznością ponoszenia katastrofalnych kosztów leków.

Przekonujący argument za ubezpieczeniem na długowieczność

Tak się składa, że jeden z najlepszych produktów ubezpieczeniowych dla emerytów jest niedostępny w Kanadzie. „Ubezpieczenie na długowieczność to coś, co może mieć duży wpływ na to, że ludzie nie przeżyją swojego majątku” – mówi Peter Benedek, od lat zwolennik tego produktu w Kanadzie na stronie emeryturaction.com.

W USA zazwyczaj działa to w ten sposób, że ubezpieczenie na całe życie (zwane także rentą z odroczoną płatnością) wykupujesz mniej więcej w momencie przejścia na emeryturę, na przykład w wieku 65 lat. Potencjalna spłata z ubezpieczenia rozpoczyna się znacznie później, być może w wieku 85 lat. To jest jak renta dożywotnia. , z tą różnicą, że wypłaty nie rozpoczynają się od razu. W rezultacie zyskasz znacznie większy zwrot z każdej wydanej złotówki, chroniąc się później. Zapewnia dużą wartość ubezpieczeniową przed finansowymi konsekwencjami długiego życia.

Benedek twierdzi, że rząd federalny musi być katalizatorem, aby wprowadzić ten produkt na rynek. Mówi, że Ottawa powinna zmienić zasady, aby umożliwić ludziom wykorzystanie części pieniędzy z RRSP/RRIF na zakup ubezpieczenia na długowieczność bez natychmiastowego opodatkowania lub naruszania minimalnych wymogów dotyczących wypłat RRIF.

W USA obowiązują podobne zasady, które mają zastosowanie do ich odpowiedników RRSP i RRIF. Rozsądną zasadą, mówi Benedek, byłoby umożliwienie seniorom pobrania do 125 000 dolarów lub 25% z ich RRIF, w zależności od tego, która kwota jest mniejsza, bez konsekwencji podatkowych na zakup tego produktu.

Gdyby tak się stało, a Ty miałbyś żyć długo i zacząć otrzymywać wypłaty później, podlegałyby one pełnemu opodatkowaniu, tak jak zwykła wypłata RRSP/RRIF. W ten sposób seniorzy otrzymają ochronę na długowieczność, a rząd nadal otrzyma pieniądze z podatków.

{kind=link}